Regeringens förslag i vårbudgeten, att slopa avdraget för privat pensionsförsäkring, innebär att det kan vara dags att ändra delar av ditt pensionssparande. Frågan blir då hur? För att hjälpa dig på traven ger jag dig här lite information om hur du ska agera om förslaget om slopat pensionsavdrag går igenom.

Avdraget för privat pensionssparande sänks från 12 000 kr per år till 2 400 kr per år 2015 och slopas helt år 2016. Om du har en inkomst över 433 900 kr så kan du utnyttja pensionsavdraget under 2014 och 2015. Om du redan har en pensionsförsäkring kan du kontakta ditt försäkringsbolag och be att få betala maximal avdragsgill premie för 2014 och 2015. Därefter avslutar du sparandet och se till att du begär fribrevsläggning.

Om du inte har fullgod hälsa, prata med ditt försäkringsbolag och se vilka möjligheter du har att flytta över riskdelarna av din avdragsgilla försäkring till en motsvarande skattefri produkt. Avsluta aldrig en existerande försäkring innan din nya försäkring är godkänd! Har du inkomster under 433 900 kr kan du redan nu avsluta pensionssparandet och välja en icke avdragsgill sparform.

Du som är företagare och har inkomst av aktiv näringsverksamhet får dock även i fortsättningen göra avdrag beräknat utifrån inkomstens storlek. Oavsett om du är löntagare, enskild näringsidkare eller driver aktiebolag är det viktigt att du sparar på rätt sätt för att få ut så mycket som möjligt av ditt pensionssparande. Pensionskollen visar om avdragsgillt pensionssparande är bra eller dåligt för dig.

Exempel på extra premieinbetalning under 2014 och 2015

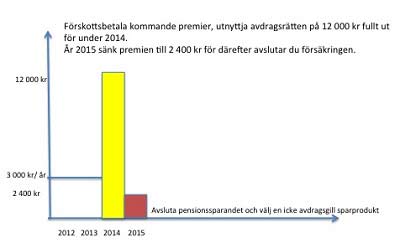

- Förskottsbetala kommande premier, utnyttja avdragsrätten på 12 000 kr fullt ut för 2014.

- År 2015 sänker du premien till 2 400 kr för att därefter avsluta din försäkring.

- Avsluta pensionssparandet och välj en icke avdragsgill sparprodukt.

Tack för din kommentar.

Orsaken att jag inte nämner direktpension är att artikeln handlar om de nya avdragsreglerna d.v.s. att man föreslår att avskaffa det privata 12 000 kr avdraget.

Din frågeställning är intressant och relevant för en del aktiebolagsföretagare. Orsaken att det skrivs lite om direktpension är att det är en intressant produkt för ett fåtal. För majoriteten av företagare är det intressantare att ta ut lön. lyfta aktieutdelning. utnyttja det privata pensionsavdraget etc.

För den företagare som söker en flexibel pensionslösning kan direktpension vara en utmärkt produkt.

Karakteristiskt för direktpensionen är.

Utfästelse kan ändras rivas om arbetsgivaren och den anställde är överens

Ingen avdragsrätt vid tidpunkten för avsättning utfästelse

Hela pensionsutbetalningen är avdragsgill när pensionen betalas ut

Löneskatt på utbetald pension vid utbetalningstillfället

För den insatte kan direktpension vara ett utmärkt redskap.

Nils Bacos Se mer...